造车新势力里,李想带领的理想汽车恐怕是存在感最高的。

据媒体梳理发现,短短几年过去,第一批造车新势力名单只剩下“4+1”。4指的是蔚小理加上零跑,还有一个1就是哪吒。蔚小理和零跑目前运营状况还是很健康的,销量也不错,但哪吒就……从这点上看,理想汽车是幸运的。

创始人跟企业深度绑定,前者的一言一行都牵动着后者股价,后者的口碑也时刻反映在前者的风评上。某种意义上来说,李想既是理想最大的产品经理,也是理想最大的销售。

据网报道,近期,李想被网友撞见新购法拉利,买的还是售价将近350万的法拉利296 GTS,一辆标准的奢牌燃油车。网友们的留言也很犀利:“造电车是工作,开油车是生活。”“别误会,李总是抱着批判的心态下单法拉利的。”“理想挣钱了,CEO奖励自己一台法拉利。”

社交网站上一时间刷了屏,有人观望猜测理想想要进军超跑,但是也有网友翻起了李想的“旧账”,因为李想之前的言论对燃油车并不友好。

2020年,一张李想朋友圈的截图流出,将矛头指向了只懂“落后的燃油车技术的黑子”。

2021年,李想公开再评燃油车,称其只有汽油味一点可取,“实在是不明白现在为什么还有人喜欢买燃油车?怀旧吗?还是喜欢闻汽油味……?”

此后数年,李想一直以“不看好油车”著称,近两年更是发表了“理想L9是500万以内最好选择”的知名言论。如是对比,才更显得李想购入法拉利一事分外有趣。

结合如今多方力量共同驱动新能源汽车市场逐渐走向主流的情势,我们该怎样理解理想汽车的下一步战略?

理想带来了“松弛感”

要说反对燃油车,李想绝不是唯一一个。

同为新能源造车人,比亚迪的王传福、宁德时代的曾毓群都曾号召过禁售燃油车;

新势力里的李斌,把买油车描述成了“怀旧”,说油车跟电车就像是机械表和电子表;

威马汽车创始人沈晖也发过微博称“传统油车回不去了”,后面因为网友喷得太猛不得已改成了“智能汽车用了就回不去了”,但不会失忆的互联网已经为他标记了这一幕……

无论传统车企还是新能源车企,通过diss燃油车来抬高新能源汽车的大有人在,为什么李想这次还能引来关注?事情需要分两方面看。

一方面当然是因为理想的财报已经证明了自己,证明了新能源汽车的潜力,以及“奶爸车”这个细分赛道给企业带来实打实回报的货币化能力。

最新的三季度财报显示,理想在7~9月的三个月内完成了428.74亿元的营收,当季净利润达到28.14亿元。横向对比其他两家,理想是唯一一家盈利的,同期蔚来净亏损50.6亿元,营收为186.74亿元;小鹏则录得收入101亿元,亏损18.1亿元。

再看销量,乘用车行业研究员吕振宁表示,获益于今年推出的产品下沉策略,三家车企的销量都延续了增长。但分析数据就能看到,理想的交付量和增速也都超出了蔚来和小鹏一个量级。

该季度理想汽车总共交付了15.3万辆,同比增长幅度为45.4%,这也是理想连续第30周占据中国市场新势力销量榜首。

同样是三季度,蔚来的汽车交付量约6.2万辆,同比增长11.6%;小鹏交付4.7万辆,同比涨幅为16.3%。

接近理想汽车的内部人士还透露,理想L9目前的累计交付量已经超过了13.9万辆,但仍然供不应求。2025年春节期间,理想将启动工厂扩产计划。

活得最滋润的理想是一切关注的焦点。李想的一举一动都会被无限放大分析,一边痛斥燃油车一边购买的矛盾行为就属于人们喜闻乐见的“食言时刻”。

而对专业人士来说,先锋部队释放的信号指向着未来,这也牵引出了李想全款拿下法拉利惹出大量争议的另一个原因:理想或有战略调整。

财报披露次日,理想汽车的港股跌幅一度达到了11.55%,业绩亮眼但股价拉垮,意味着资本市场中多数力量都保持观望态度。

按理说,这正是高管要出来打气的时候。李想却没有采用回购、分红等任何一种跟股东分润的手段,而是先给自己发了一笔价值5.93亿元的奖金。

财报后电话会中,理想汽车CFO李铁表示,这是理想2021年定下的规则,只要连续12个月交付量超过50万台,就会给CEO发放股权激励。他提到,第三季度只是第一笔,预计四季度还会增加4200万元。

很显然,“将军吃肉,士兵喝汤”的故事投资者们并不爱听,不过说到头来,这也能算得上有据可循。券商分析师们认为,股价下跌的核心原因还是管理层对四季度的保守指引。

这个问题在此前就已经显现,八月份二季报理想增长势头不错,但纯电车型发布周期调整到明年和管理层预期全年交付量超50万(早前下调后为56万)的两大消息还是冲击到了股市,理想汽车的美股盘中跌幅一度超过17%。

现在的理想更像是“Yesterday once more”,目前给出的四季度销量指引是16~17万台,同比增速甚至比三季度还低。

这么算下来,理想全年销量目标大约是50万台,这是从80万台预期逐渐下调的结果。资本市场需要新鲜事和性感增长曲线,毫无疑问,理想没有满足。

李想在预演什么危机?

虽然网上嘲讽声众,但总也有人怀抱乐观态度。随便一条有关理想购买法拉利的文章下都有人留言,“理想是不是想做‘法拉理’了?我们终于要有新能源轿跑了?”

另一批唱衰的人则认为,理想这是遇到了瓶颈,证据之一就是营收大幅增长的同时,净利润表现没跟上趟。

如前所述,2024年第三季度营收、净利双增,只不过营收同比增长了23.6%,净利润则只增长了0.3%。牵扯盈利的主要因素是成本,而且是各项成本。

财报显示,理想三季度的销售成本同比增加了24.5%,营业费用同比增长了9.2%。20.9%的车辆毛利率看似很高,其实比起2023年三季度的21.2%已经有所下降。

长期关注TMT及造车新势力的分析师庞雨枫说,按单条产品线来看,理想近期表现是功过相抵的。“L6确实是大爆款不假,但是在30万以上的市场里,L7、L8、L9的销量都在下滑。尤其是L9,目前销量还不到问界M9的一半,这个差距很有可能越来越大。”

这一点也跟吕振宁的看法类似,吕振宁提到,产品主打性价比那就是走量不走价,既要低售价,又要产品配置有竞争力,那就会牺牲毛利率,让产能或供应链承压——当然,在这方面理想保持得还算不错。

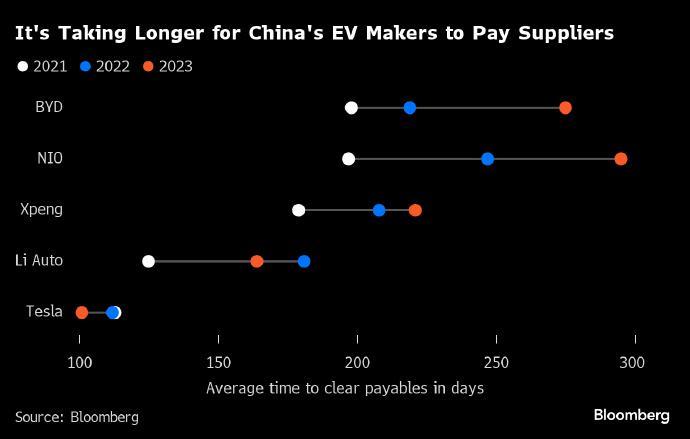

BloombergNEF的一份研报显示,理想2023年的供应商账期有所回落,在比亚迪、蔚来、小鹏这几家中存在优势,也是它们当中唯二缩短了账期的,另一家是特斯拉。

回到理想的产品线上,也有理论认为,理想现在把自己框死在了增程式混动+高端家用车的定位。这个理论的持有方分析,理想现在L6、L7、L8、L9这四款SUV,本质上是尺寸和配置上略有区别的同一台车,年初Mega的未达预期揭示了李想重资大型增程式MPV属于战略决策失误,接下来往哪儿走还得再找。

以上观点虽然各不相同,但捋一捋也能看到一致性,即理想已经到了必须确立新增长点的时候。

毕竟新能源汽车界的竞争眼看着越发激烈,高端市场上问界背靠华为,上半年销量为18.2万辆,跟理想的18.9万辆相差无几;

下沉市场上,小米SU7已经把雷军捧成新一代“神”,号称“半价小理想”的零跑起售价砍到了15万,哪吒、五菱、奇瑞等县域小超巨更是数不胜数。

12月1日公布的最新数据显示,理想交付量重新回到了5万以下,在10月交付量环比下滑4.22%的基础上继续降低了5.3%。李想急于从法拉利中获得灵感,怕也是无可厚非。

企业家IP的“红黑二象性”

一年多以前,李想在微博转发了一条动态,他预测新能源占据市场可以分为三个阶段。

第一阶段,二线的自主品牌、合资品牌、豪华品牌市场份额被蚕食;

第二阶段,一线合资品牌逐步遭遇取代;

第三阶段,一线豪华品牌要么主动转向,要么收缩阵地。

“自主一线品牌会完成新能源的自我替代,超豪华品牌和超跑品牌不受影响。”

他判断,2023年理想在SUV市场里会占据20%的比例,到2025年结束,新能源乘用车将达到70%以上。前者的表现尚无权威数据可考,但根据乘联会预测数据,11月新能源车渗透率将来到53.5%,零售量同比、环比均预期增加。

李想的话一度被市场奉为圭臬,不过比起对或错、狂妄或真诚,李想坚持“微博治企”背后的理由更值得探究。

从雷军“入抖”,到周鸿祎拍剧,2024年的中国企业家似乎不约而同地走上了网红之路。比起爱拍短视频爱搞直播的新媒体前辈,还在坚持文字微博的李想甚至都显得有些复古了。

大佬们纷至沓来的道理很简单,就是为了带货,毕竟在存量经济时代,流量等同于金钱。

雷军、卢伟冰、许斐等人构成的小米矩阵不断发声,为小米手机、小米汽车乃至米家生态链都带来了大量关注,李想走的也是同样的路。

抛开“发疯型”的马斯克和拍网剧的周鸿祎,网友对大部分网红企业家的态度或是爱恨交织,这就是企业家IP的“红黑二象性”。

流量如水,能载舟亦能覆舟,网红老板可以增加消费者对品牌的信任感帮助销售,也极有可能一步棋没走对就反噬企业本身。俞敏洪跟董宇辉之争带动了东方甄选股价大跌,董明珠一句“想休息建议直接辞职”导致消费者直接开始抵制格力都是如此。

在汽车这样的高价值商品领域,品牌创始人及高管的态度更加重要,他们身上承载着消费者对品牌价值观和产品力的认知,李想前头说着燃油车没好处,转身就全款拿下法拉利才让人感到割裂。

不过话又说回来,长远来看,企业家再怎么做也只会影响一时。消费者的钱包和市场选择都很诚实,实打实的品质和差异化竞争能力会帮助品牌站稳脚跟,香奈儿、LV、Facebook等企业已经证明,创始人口出狂言不会让品牌覆灭。

从这个角度看,理想公关部对李想采取放任态度也可以理解。有血有肉的“人设”更受消费者喜爱,娱乐圈热爱的黑红之风或吹到了新能源界,只要有流量,那多少还不算太坏。

但这又回到之前那个好问题,现在所有关心的网民都想知道答案:

一直看扁燃油车坚持只做新能源的李想,为什么买了辆汽油版的法拉利?